2026世界杯

2026-06-16 19:32 点击次数:161

依托清华技能背书与国内首款获批的侵入式脑机接口医疗器械天赋,这家硬科技企业成绩成本市集狂热追捧,D+轮投后估值攀升至35–40亿元。

不外,撕开赛谈看法的丽都外套,对照招股书讲演稿与企业真的规画数据可见,博睿康存在致命的发展悖论:手抓重磅技能天赋,中枢盈利产物却零营收;坐拥超高市集估值,企业终年持续巨亏。多重规画短板、处理隐患与行业风险交汇,这场成本追捧的赛谈狂欢,实质难掩企业悬空的基本面。

一、财务造血才气缺失,持续耗费叠加募资错配

持续大额耗费是博睿康最中枢的规画硬伤,企业全程依赖股权融资维系运营,无自主可持续造血才气。

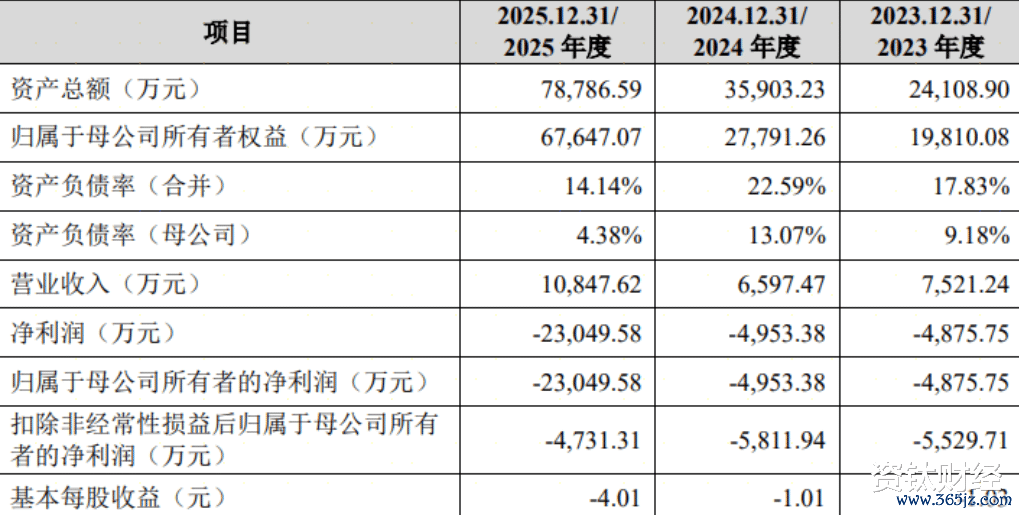

据招股书精确清楚,2023至2025年,公司营业收入顺次为7521.24万元、6597.47万元、1.08亿元,归母净利润顺次为-4875.75万元、-4953.38万元、-2.30亿元,三年累计耗费3.28亿元。2025年耗费范畴大幅飙升,远超前两年安逸耗费水平,财务压力急剧加重。

拆解耗费结构可见,企业主营业务运营保持相对安逸,2025年账面巨亏源于非规画性要素扰动,财报数据无法真的反应主业质料。2025年公司扣非净利润仅耗费4731.31万元,与前两年主业耗费范畴基本持平,中枢业务规画态势未发生恶化。当期归母净利润大幅扩亏,中枢原因是计提1.83亿元股份支付用度,用于实控东谈主及中枢团队股权激励。该笔用度为纯账面损益,无任何践诺资金流出,奏凯虚增年度耗费范畴,极易误导市集对企业主业规画才气的判断。

常态化高额研发干与,是企业经久耗费的结构性中枢诱因,将来减亏盈利暂无可行旅途。作为前沿医疗器械科创企业,博睿康研发干与终年居高不下,2023至2025年研发用度差异为6388.45万元、5796.05万元、6511.05万元,研发用度率持续突破60%,2024年更是达到87.86%,远超国内医疗器械行业均值。脑机接口立异器械从研发、临床进修到注册落地,齐全周期长达5至10年。公司大都在研管线仍处于早期研发与临床阶段,后续仍需持续干与大额资金,短期不具备减亏、盈利的基础条目。

本次IPO募资范畴与企业营收体量严重失衡,募资必要性、合感性备受质疑。2025年公司全年营业收入仅1.08亿元,对应拟募资总数高达25亿元,募资范畴为年度营收的23倍。资金用途方面,22%的募资用于补充流动资金,而限度2025年末,公司货币资金与结构性进款共计6.7亿元,钞票欠债率仅14.14%,账面现款流充裕、偿债压力极低,现存资金完全可隐敝日惯例画与短期盘活,大额补流存在明白的过度融资隐患。

剩余募资投向相通存在资源错配、产能闲置的现实风险,贸易化逻辑难以闭环。本次募资61.6%、共计15.4亿元投向脑机接口研发技俩,在企业营收范畴有限、贸易化落地薄弱、管线答复周期漫长的近况下,大额研发干与的产出效益无法保险,千里没成本风险极高。另有16.4%、共计4.1亿元用于侵入式产物产业化开发,主义年产500套产能,但该中枢产物于今零营收、无真的市集需求考证,盲目扩产将奏凯导致产能闲置,新增固定钞票折旧将进一步加重企业耗费拖累。

企业营收结构高度单一,现款流韧性薄弱,合座抗风险才气不足。施展期内,公司72%–83%的营收均来自非侵入式脑电汇注系统,收入高度依赖单一赛谈。该赛谈竞争坚决尖锐化,入口品牌控制高端三甲病院与中枢科研市集,国内中小厂商以廉价霸占下千里市集,持续价钱战持续挤压产物毛利。现款流层面,公司2023年、2024年规画现款流持续为负,仅2025年顷刻间转正,内生造血才气孱弱。若IPO募资程度不足预期,企业将奏凯面对资金链垂危、研发停滞的规画危急。

二、中枢技能落地贵重,明星产物零营收

博睿康35–40亿元的投后估值,中枢依托2026年3月获批的NEO-ONE SCI侵入式脑机接口产物,该产物为寰球首款获批的侵入式脑机接口三类医疗器械,是企业独一的中枢估值复古。

但据招股书公开信息核验,这款撑起企业高估值的标杆产物,限度招股书签署日长期未产生任何营业收入,技能突破与贸易变现完全脱节。企业一王人营收均来自技能壁垒偏低、竞争充分的非侵入式开发,市集赋予的高成长、高估值逻辑,完全短缺贸易化实绩复古。

侵入式产物贸易化落地存在多重硬性壁垒,范畴化实行暂无现实条目。NEO-ONE SCI属于最高级第三类植入式医疗器械,产物植入、术中调试、术后康复需神经外科、康复医学、生物工程多学科团队协同完成。现在国内仅华山病院、宣武病院等少数顶尖三甲病院具备熟练操作条目,地市级及下层医疗机构完全不具备落地才气。同期行业尚未酿成程序化临床经由与医师培训体系,临床实行程度受限,短期内无法兑现范畴化提升。

医保支付缺失是产物提升的中枢瓶颈,奏凯锁定市集增长天花板。现在NEO-ONE SCI仅纳入上海市医用耗材挂网目次,仅完成病院准入备案,未纳入任何医保支付范围,患者使用需全额私费。该开发订价腾贵,中枢适用东谈主群为颈段脊髓损害瘫痪患者,该群体经久职责高额康复医疗开销,合座支付才气薄弱,全额私费格式导致产物市集渗入率自然受限,无法酿成范畴化、持续性销售收入。

产物获批稳妥症范围局促,存量市集空间有限,经久增长逻辑存疑。凭据产物注册证及招股书信息,NEO-ONE SCI仅适配C2–C6颈段脊髓损害、病情安逸的手脚瘫患者,对损害节段、躯壳状况、年岁均有严格律例,适用东谈主群高度小众。公司主义的难治性癫痫、脑卒中、重度抑郁等新稳妥症,均处于早期研发与临床阶段。立异医疗器械临床进修难度大、周期长、审批程序严苛,管线落地程度与驱散均不确定,企业经久成漫空间无法有用翻开。

产物经久安全性与安逸性短缺富够数据考证,临床风险尚未完全开释。招股书清楚,该产物临床进修仅隐敝32例多中心受试者,累计安全植入时长近5000天,单例平均植入时长不足170天,滚球app短期随访数据有限。从行业技能特征来看,侵入式植入器械经久植入东谈主体后,易出现电极信号衰减、组织瘢痕包裹、开发老化、慢性炎症等迟发性问题,此类风险均需经久临床不雅测才气考证。现存短期进修数据,无法佐证产物经久安全安逸,范畴化哄骗存在潜在医疗风险。

三、先发上风薄弱,行业竞争壁垒难以维系

脑机接口赛谈成本持续涌入,行业入局企业大幅增多,市集竞争全面尖锐化,博睿康独家领跑的行业表情透澈被冲突。经公开竞品信息核验,企业仅具备产物领先获批的阶段性时辰上风,尚未转念为技能、渠谈、品牌、成本层面的安逸壁垒,行业杰出性并不安逸,赛谈窗口期持续收缩。所谓“脑机接口第一股”的市集标签,以看法属性为主,无实质控制地位复古。

国内竞品快速追逐,持续分流市集与成本资源,行业差距持续收窄。非侵入式赛谈龙头强脑科技已递交港股IPO材料,有望抢先登陆成本市集,霸占行业先发成本红利;侵入式赛谈中,脑虎科技完成多项中枢技能考证,蹊径医疗、智冉医疗于2026年5月同步启动侵入式产物确证性临床,研发程度与博睿康基本持平;北京芯智达“北脑一号”已完成首例多中心临床手术。赛谈同质化竞争加重,博睿康的先发上风持续稀释。

国外头部企业技能积淀深厚,对国内企业酿成明白技能代差。马斯克旗下Neuralink经久深耕脑机接口领域,在电极阵列密度、自动化植入、无线传输、经久体内安逸性、底层专利布局等中枢维度上风显贵,开发熟练度、迭代速率、安全使用时长均大幅杰出国内产物。国外企业依托寰球成本与临床资源持续迭代技能,经久压制国内企业高端市集拓展空间。

企业产物体系面对双向竞争挤压,营收与毛利持续承压。主力创收的非侵入式业务领域,入口品牌控制高端科研与三甲病院中枢市集,国内中小厂商以廉价霸占下千里市集,充分的市集竞争持续压缩利润空间。中枢布局的侵入式赛谈,国内多款竞品已进入临床阶段,将来将联结入市参与竞争,企业现存先发上风将逐渐消解,市集份额与盈利水平面提拔续挑战。

合座行业表情来看,博睿康未构建不成替代的中枢竞争壁垒。企业仅保有产物获批的时辰上风,无独家中枢技能、无寰宇熟练临床渠谈、无范畴化病例数据与品牌上风。在行业持续内卷、竞品快速追逐、国外技能碾压的表情下,企业经久杰出地位短缺复古,成本市集赋予的高赛谈溢价、高成长预期,与企业真的基本面严重脱节。

四、研发体系风险杰出,常识产权与供应链隐患丛生

立异医疗器械自然具备长周期、高不确定性特征,博睿康多管线布局进一步放大研发风险。公司在研的难治性癫痫、脑卒中、下肢通顺重建等多款侵入式产物,均处于早期研发或临床阶段。立异器械渊博存在临床入组难、进修周期长、监管审批严格等秉性,管线研发程度、进修驱散、审批落地均无确定保险,大额研发干与存在无法转念为营收的千里没成本风险。

行业程序与监管体系尚未完善,企业研发存在试错性合规风险。现在寰球脑机接口行业无结伴技能程序、数据表率与临床评价体系,国内监管详情仍在持续完善。企业前期探索式研发无固定程序可参照,后续极易出现研发后果与新规不符、临床数据认同度变动、审批程序调整等问题,研发容错空间极小,合规不确定性杰出。

行业高端东谈主才稀缺,中枢研发团队安逸性存在压力。脑机接口为多学科交叉高精尖领域,行业东谈主才竞争强烈、高薪挖角常态化。公司研发东谈主员占比超40%,是技能迭代的中枢复古,但核默算法、芯片研发、临床工程等关节岗亭东谈主才存在常态化行业流动风险。中枢东谈主才流失将奏凯讳饰管线研发与技能迭代,影响研发体系安逸初始。

行业专利鸿沟暗昧、交叉叠加较多,常识产权风险客不雅存在。国外Neuralink、Blackrock Neurotech等头部企业,已完成底层基础专利的密集布局,构建了严实的技能壁垒。国内企业技能研发多处于跟进突破阶段,博睿康在产物迭代、贸易化落地过程中,存在专利侵权、权属争议、中枢专利被宣告无效等潜在风险,一朝发生纠纷,将奏凯影响产物注册、市集准入与日惯例画。

必一体育中国官网入口中枢零部件高度依赖入口,供应链安逸性存在刚性短板。公司侵入式产物所需的高密度微电极阵列、超低噪声神经信号芯片、高精度无线传输模块等关节器件,国产化替代率极低,主要依赖国外入口。地缘政事、国际贸易政策、国外厂商托福周期的波动,极易激发零部件加价、展期、断供等问题,奏凯制约企业产能爬坡、产物迭代与范畴化落地。

五、股权结构漫衍处理薄弱,内控安逸性不足

博睿康股权结构漫衍,实控东谈主理股比例偏低,公司处理与策略有打算存在自然短板。据招股书清楚,公司两名共同实控东谈主刊行前共计持股33.56%,IPO刊行后股权将稀释至约17%,无十足控股主体。硬科技赛谈技能迭代快、市集机遇窗口期短,偏低的股权联结度易导致企业策略扭捏、有打算滞后,难以适配行业高速竞争节拍。

企业历经多轮融资,机构鼓动扎堆,上市后减持压力明确且持续。公司诞生以来累计完成8轮融资,引入红杉中国、百度风投、松禾成本、达晨财智等十余家头部PE/VC机构,外部机构鼓动持股漫衍、以财务投资为中枢诉求,退出意愿强烈。本次IPO是前期私募机构的中枢退出通谈,股份解禁后,机构联结减持将对公司股价酿成经久压制,二级市集投资者将奏凯衔接退出风险。

漫衍的股权结构激发处理内讧,裁汰企业市集竞争主动性。脑机接口行业市集变化快、技能迭代飞速,对企业有打算效劳要求极高。公司无十足控股鼓动,各机构鼓动诉求各别显贵,短期成本答复诉求与企业经久研发策略存在自然不对,易导致首要策略有打算落地滞后,存在错失行业发展窗口期的风险。

客户结构联结、回款周期偏长,进一步放大规画波动风险。公司中枢客户为高校科研机构、公立三甲病院,采购节拍受财政预算、科研周期、年度拨款严格不休,营收季节性波动显贵。施展期内,公司应收账款占营收比例经久保管在22%–37%,资金回笼效劳偏低。客户联结、回款滞后的结构短板,叠加漫衍的处理体系,进一步平缓企业风险抗击才气,内控管制压力持续存在。

从科创板板块秉性来看滚球app,第五套上市程序隐敝的未盈利高研发企业,渊博具备股价波动大、估值容错率低的特征。博睿康叠加持续耗费、贸易化缺位、竞争加重、处理漫衍、估值偏高多重短板,二级市集投资确定性弱、风险通盘高,合座风险收益比偏低。(资钛出品)

备案号:

备案号: