滚球app 四问三佳科技: 并购标的事迹本心首年即粉碎, 回复监管问询疑窦重重

并购标的第一年级迹本心未达标,收购方未对其商誉计提减值,这合理吗?

——面临监管的问询,三佳科技(600520.SH)的解说是商誉减值测试的盘算“允洽现时商场环境、公司筹办和业务发展情况等”,未计提具有合感性。

看成一家曾在财富减值上“跌过跟头”,最终被定性为“伪善记录”被处罚的上市公司,三佳科技对其收购的财富似乎格外自信。关联词,三佳科技的监管问询函回复公告中,还有一些值得盘问、令东谈主狐疑的场地。

针对这些问题,时间周报记者6月5日下昼揣摸到三佳科技董秘夏军,并向其发送采访提纲,限制发稿暂未得到复兴。

事迹本心核算措施到底是什么?

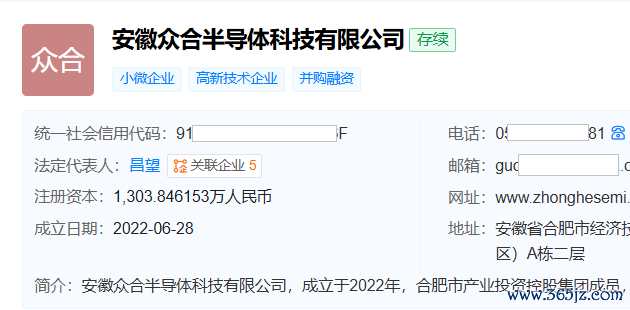

三佳科技收购的财富是安徽众合半导体科技有限公司(下称“众合半导体”),天眼查清爽其成立于2022年6月,位于安徽省合肥市,主营半导体封装诱惑及配套模具的研发、坐蓐与销售,主要居品包括120T/180T/200T全自动塑封系统、自动切筋成型系统及配套模具等。

2025年6月,三佳科技同合肥国之星半导体科技有限公司、合肥家之合智能诱惑合资企业(有限合资)等关连方订立条约,拟以1.2138亿元收购众合半导体51%股权。畴昔7月,股权贸易完成过户。

订立条约时,众合半导体系数者职权账面价值为8461.74万元,贸易价较之升值181.27%,由此酿成合并商誉6575.85万元。

为了保险收购方利益,贸易两边商定事迹抵偿决策为,众合半导体2025年至2027年扣非前后净利润孰低者分离不低于1150万元、2000万元、2850万元,若三年本色累计净利润不及6000万元,则本心方需以现款补足差额。

关联词,把柄三佳科技2025年年报,众合半导体2025年本色净利润为804.17万元,未达事迹本心,且三佳科技当期未对商誉计提减值,也未阐明事迹本心关连或有对价。

因此,监管部门问询上市公司。

对于事迹未达本心,三佳科技解说原因称:一方面,股权收购导致众合半导体对其要道岗亭东谈主员的股权引发提前解锁,因加快行权产生了一次性阐明股份支付用度529.83万元;另一方面,2025年众合半导体为争取大客户扬杰科技(300373.SZ)的商场份额,在价钱上赐与一定优惠,又因其销售占相比高,拉低了众合半导体2025年度毛利率水平,继而影响其盈利。

然而问题在于,即便剔除股份支付用度,众合半导体2025年净利润也只须981.98万元,仍未满足畴昔级迹本心措施。且这一数据也并非年报所称本色净利润完成额804.17万元,完成额的数字从何而来,年报和回复公告均未作念出解说。

而在后续篇幅中,三佳科技的回复公告还称,“众合半导体2025年度本色营业利润为739.01万元,扣除非筹办性损益(财富减值损失、信用减值损失、股份支付)的影响,筹办性营业利润约为1500.86万元”,这一数据“诠释公司中枢筹办盈利智力超出预期,举座筹办进展允洽并购评估的中枢预期”。

且不说用司帐科目属性全齐不同的营业利润对标净利润是否合理,三佳科技似乎忘了最进军的一件事,即“事迹本心的中枢评判盘算是扣非前后净利润孰低者”,而不是扣非前后净利润孰高者,更非营业利润。

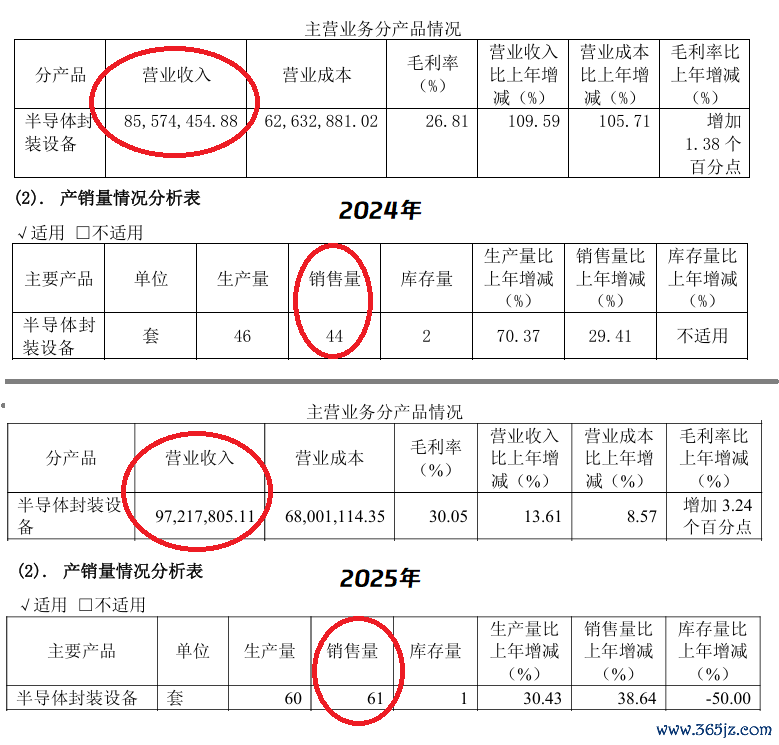

而在毛利率这一话题上,整篇问询函回复齐在反复解说着落原因系“降价抢客户”,且“2025年半导体诱惑行业商场竞争趋于利弊,同业业可比公司纷纷调节订价计策以霸占商场份额、巩固客户资源”,但问询函列示的可比公司耐科装备(688419.SH)2025年毛利率却逆势上行。

时间周报记者对比耐科装备年报发现,天然其单台诱惑平均营收2025年有所下滑,但其单台诱惑平均营业资本却不升反降,与众合半导体无法压降资本酿成赫然反差。

为何毛利率预测数据彼此“打架”?

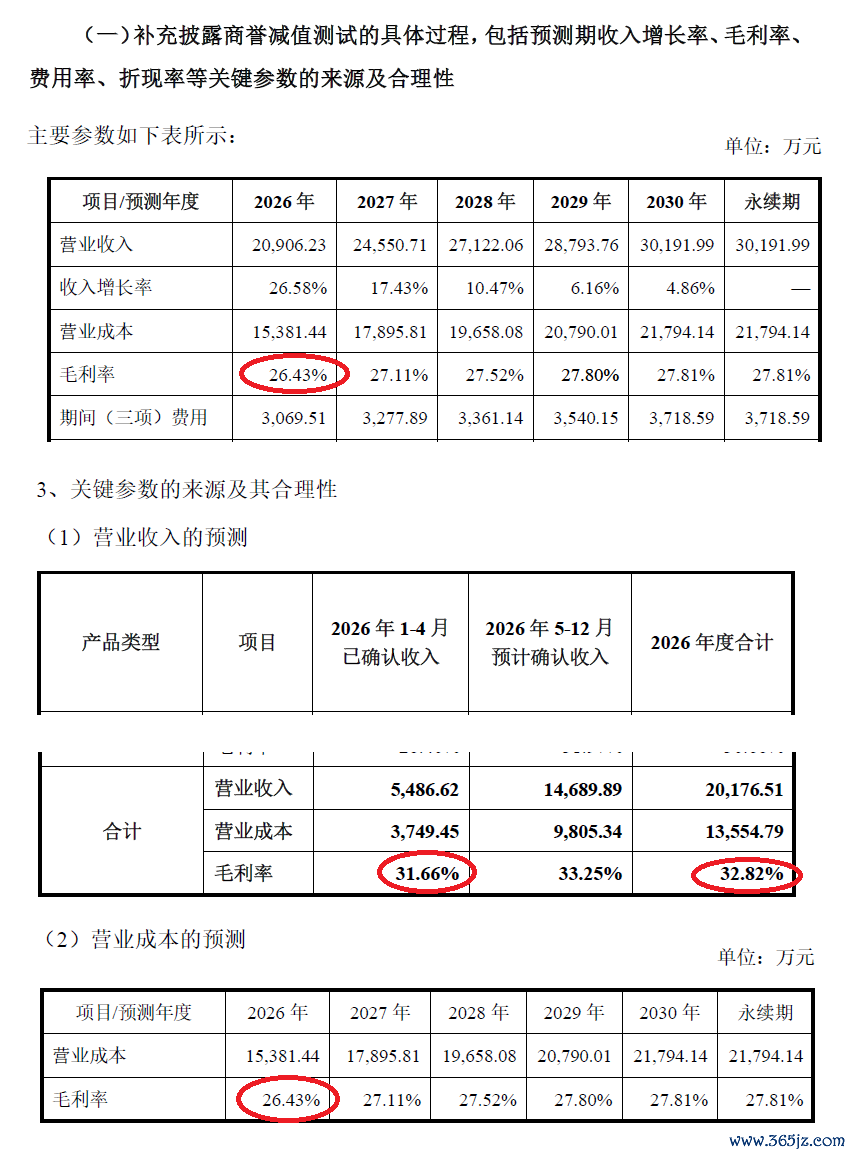

除了事迹本心失信原因,监管还从前期事迹本心是否审慎,收购估值是否审慎、合理,未计提商誉减值合感性等多个层面伸开问询。但在这些章节,三佳科技对于众合半导体2026年毛利率的预测有些令投资者看不懂。

斗鱼体育中国官网入口从裸露历史财务数据来看,众合半导体毛利率呈现逐年下行态势,2023年至2025年分离为30.03%、27.41%、24.91%。尽管2025年络续下滑,但回复公告暗示,“众合半导体2026年将会择优选取高毛利订单,进而擢升公司毛利水平”,且公司2026年1-4月轮廓毛利率已回升至31.66%。

但到了商誉减值测试具体历程章节,第一个疑窦来了,列示表格预测众合半导体2026年全年毛利率为26.43%。若按照公司“优选高毛利订单”的筹办盘算,全年毛利率应延续前四个月高水平,最终全年预测数据大幅回落则意味着2026年剩余8个月公司要重新大量量邻接低毛利订单,与“择优接单”的表态全齐相背。

紧接着,到“要道参数的开头及合感性”分析的营收预测章节,列示表格又清爽,众合半导体2026年5-12月展望阐明收入的毛利率为33.25%,全年悉数毛利率为32.82%,与前一章节26.43%的测算成果收支超6个百分点。蹊跷的是,在紧随后来的营业资本预测章节,对2026年毛利率的预测又变成了26.43%。

严谨来看,预测数据有互异可能是基于不同的预测时点,比喻收购时(2025年6月)对2026年毛利率预测为31.15%。但是上述预测数据的互异是出当今团结章节,也即是基于团结时点,照实有些奇怪。

此外,在收购估值是否审慎章节,回复公告还提到,众合半导体2025年度阐明的收入为1.65亿元,资本为1.24亿元(其中包含172.02万元股份支付),“不磋商股份支付情况,2025年度本色毛利水平约为26%,滚球app较29%毛利水平有所着落。”时间周报记者翻阅三佳科技系数公告,未找到任何“29%毛利水平”的原始数据。

股份支付用度不能料念念?客户到底稳不稳?

回复公告首尾乖互的点还不啻于此。

在回答收购估值是否审慎、合理的章节,三佳科技的回复公告称,“股份支付用度因就怕发生、难以合理预测未纳入本次评估”。因此,收购时预测2025年营业利润、净利润分离为1234.01万元、1199.99万元,昭着未磋商到股权引发提前解锁产生的股份支付用度。

上海明伦讼师事务所王智斌讼师向时间周报记者暗示,众合半导体此前2023年、2024年已落地两期股权引发,关连股权解锁条件、规则权变动触发加快行权的要求等闲会在股权引发条约中载明,收购方开展尽责拜谒时,具备查阅股权引发文献、测算潜在股份支付资本的客不雅条件,“并非全齐无法预判,不宜径直定性为全齐不能先见县项”。

不外,王智斌也指出,评估实务中不同评估机构基于对“非不息性”和“可料念念性”的通顺可能存在互异。

此外,众合半导体客户的自若性也存疑。

回复公告多处提到,众合半导体与通富微电(002156.SZ)、扬杰科技“建立了耐久自若的妥洽关系”,且“老客户深度绑定”。但又承认2024年上述两家“存量客户订单有所下滑”,且未出当今前十大客户里。

同期,2025年扬杰科技虽登顶众合半导体第一大客户,带来营收3364.08万元,但该笔业务毛利率仅12.94%,远低于公司举座盈利水平。靠大额低毛利订单拉升营收,既无法增重利润,也难以印证两边“深度绑定”的妥洽关系。

事实上,众合半导体的“事迹自信”似乎集中遥远。其2023年尚且净亏欠42.18万元,2024年扭亏为盈结束净利润234.12万元,却在2025年被收购时本心三年累计6000万净利润的高事迹标的。

从百万级净利到千万级,朝上难度可念念而知。更何况同业的耐科装备,不仅营收规模真的达到众合半导体的两倍,毛利率也远高于其。众合半导体念念抢商场份额,似乎就得降价抢商场,一降价,毛利率就难以擢升,这是一个悖论,回复公告莫得关连合通顺释。

况兼,回复公告后续内容清爽,三佳科技2025年末存货账面价值同比激增127%达到2.15亿元,增长主因系收购众合半导体并表,其中发出商品1.04亿元,2024年同期仅0.19亿元。梳剃头现,其发出商品主要为半导体封装诱惑,部分商品发出时候超半年,致使特出1年未验收,原因包括新品试用、客户调磨砺证延长等。

对此,并购达东谈主创举东谈主鲁宏6月6日接受时间周报记者采访时暗示,半导体封装诱惑中,部分诱惑半年以上未验收具有行业合感性。但超一年未验收金额占比高,已脱离平日考据范畴,可能反应诱惑工艺自若性不及或姿色放手。这既导致收入阐明延后、毛利率捏续承压,也埋下了畴昔存货跌价计提的隐患。

“事迹自信”最终体当今三佳科技未对商誉计提减值、也未阐明关连或有对价上。

把柄公告,收受展望畴昔现款流量的现值的情势后,三佳科技将包含商誉的财富组可收回金额测算为3.08亿元,高于测试前财富组账面价值2.75亿元,据此认定商誉未发生减值。而该减值测试的要道参数清爽,公司预测2026年营收增长率达26.58%,且畴昔五年收入保捏捏续增长,中枢依据是众合半导体在手订单增多、半导体国产化加快。

而对于或有对价,三佳科技以“三年累计抵偿、首年金额不细则”为由未作念任何账务处理。

会不会在商誉减值上再“栽跟头”?

除并购关连疑窦外,三佳科技2025年多项财务数据也成为监管问询的另一大中枢。

举例,三佳科技2025年将收购众合半导体时的表外无形财富评估升值,触及众合半导体及子公司的专利、软件文章权和商标。这些财富在标的账面原值为0,因历史研发用度已用度化,收购时却被评估升值1221.84万元。

此外,在众合半导体被收购前夜,三佳科技还投资了众合半导体参股的深圳平晨半导体,明锐的贸易时机引起监管温雅。尽管三佳科技称投资是为了产业链协同、贸易敌手方为非关联方、订价公允,但平晨半导体2024年已堕入亏欠。

事实上,看成一家屡次易主的上市公司,三佳科技历史上就曾有过财报伪善记录,且碰巧是在未计提财富减值上“栽过跟头”。

三佳科技前身为电子工业辖下属三家军工配套制造厂,依托精密模具军工技巧起步,2000年由铜陵市宏光模具有限公司举座改制建立铜陵三佳模具股份有限公司,2002年1月在上交所上市,一度被称为“中华模具第一股”,彼时证券简称是“三佳模具”。

而后,公司实控权屡次更替,先后由中发系陈邓华、上海宏望资管葛志峰、国购袁启宏、文一系及合肥国资接办,期间还屡次被监管处罚。

2007年,三佳科技全年预亏1981万元,但未实时发布事迹亏欠预报,时任董事长被通报月旦。

2021年9月,三佳科技因与控股推动关联方之间存在非筹办性交游2.15亿元,且未按章程引申董事会、推动大会审批要领及临时信息裸露义务,被安徽证监局选用出具警示函的监管措施。

2023年12月,因科罚子公司时未按准则计提1.06亿元财富减值,虚增2023年半年报财富与利润超1.06亿元,组成按期请问伪善记录,安徽证监局决定对三佳科技赐与教化,并处以200万元罚金,时任董事长、总司理、财务总监等关连拖累东谈主被教化并罚金。

这次,三佳科技未对众合半导体的商誉进行减值一事值得盘问。2025年的事迹本心“失信”米已成炊滚球app,众合半导体后头两年能否完成,尚待不雅察。